BONUS MALUS, ce qu’il faut savoir lors de l’achat d’un véhicule neuf ou d’occasion.

Fabien Thirion le

TOUTE DEMANDE DE RENSEIGNEMENTS OU CALCUL SUR CE SUJET SERA FACTURÉE 29,90-€. Aucune réponse sans paiement au préalable!! Merci pour votre compréhension.

Contrairement aux idées reçues, l’écotaxe ne s’applique pas uniquement aux véhicules neufs ! Elle s’applique également aux véhicules d’occasion importés de l’étranger, immatriculés à partir du 1er Janvier 2008 et dont-il s’agit de la première immatriculation en France.

L’écotaxe s’applique aux véhicules particuliers (genre VP) acquis et immatriculés pour la première fois en France ou à l’étranger, à compter du 1er Janvier 2008.

Donc sont concernés tous les véhicules particuliers VP neufs (acquis en France ou à l’étranger) ainsi que les véhicules particuliers d’occasion importés de l’étranger et immatriculés pour la 1ère fois en France.

NB : Ne sont pas concernés les véhicules utilitaires (genre CTTE) !

L’écotaxe se calcule selon le rejet de CO2 et également selon le type de motorisation

(hybride, électrique, thermique)

Pour les véhicules importés en France après avoir été immatriculés dans un autre pays à compter du 1er Janvier 2008, le taux de la taxe est celui qui aurait été appliqué en France à la date de la première immatriculation. Un abattement d’un dixième par année entamée à partir de la 1ère mise en circulation est appliqué.

On entend par année entamée, chaque période de 12 mois débutée depuis la première mise en circulation du véhicule à l ‘étranger jusqu’à la date de première immatriculation en France.

Exemple : dans le cas ou un véhicule immatriculé pour la première fois en Allemagne le 01/10/2008 est introduit et immatriculé en France en Mars 2015.

Une période de 12 mois complète est écoulée (du 01/10/2008 au 01/10/2009), puis suivent 5 autres périodes jusqu’au 01/10/2014 et enfin une dernière période entamée du 01/10/2014 à Mars 2015.

Nous totalisons donc 7 périodes entamées de 12 mois soit un abattement de 70%.

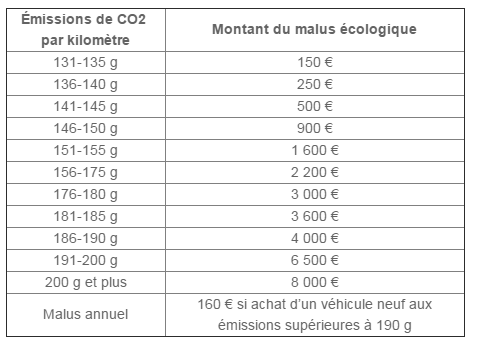

Ce véhicule émet 217 grammes de CO2 par kilomètre.

Calcul du Malus :

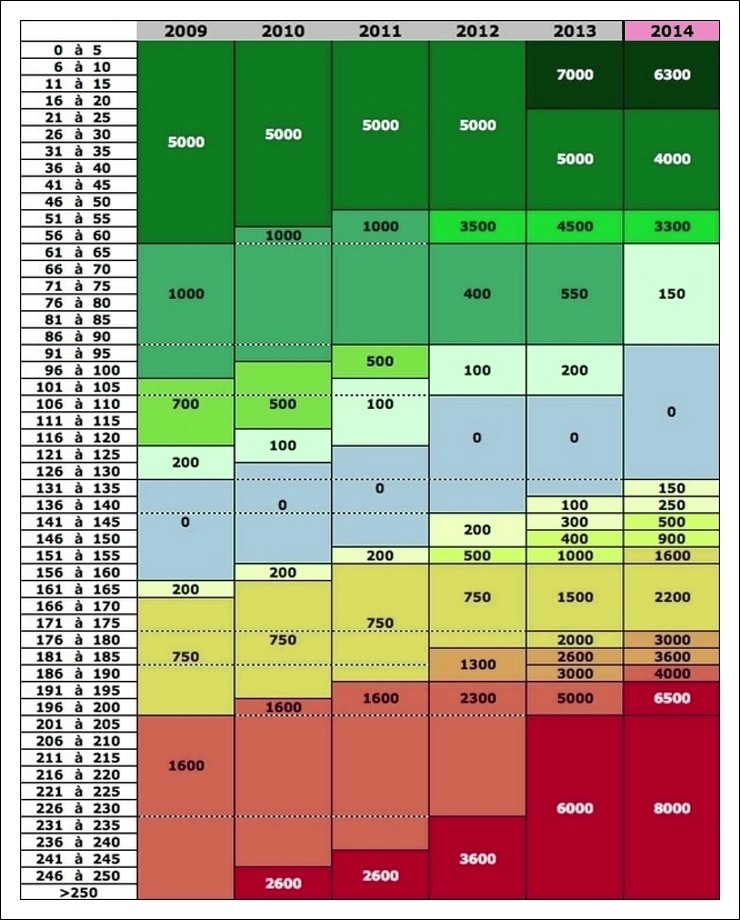

Selon les tableau ci dessous année 2008, si le véhicule avait été immatriculé en France lors de l’achat en 2008, le malus se serait élevé à 1 600-€.

Le montant de la taxe due en 2015 s’élève donc à : 1 600€ – 70% d’abattement (1 120-€) soit 480-€.

Dernier cas,

concernant les véhicules immatriculés du 01 Juin 2004 au 31 Décembre 2007,

la taxe additionnelle est calculée selon le nombre de grammes de CO2 émis par kilomètre, selon le barème suivant :

2 € par gramme de dioxyde de carbone pour un taux supérieur à 200g CO2 / km et inférieur ou égal à 250 g CO2/km,

4 € par gramme de dioxyde de carbone pour un taux supérieur à 250 g CO2/km.

Exemple :

(1) un véhicule immatriculé le 30 Juin 2006 qui rejette 225 grammes de CO2 :

25 x 2€ = 50-€

La carte grise sera donc majorée d’une taxe de 50-€.

(2) un véhicule immatriculé le 04 Avril 2007 qui rejette 280 grammes de CO2 :

50 x 2€ = 100-€

30 x 4€ = 120-€

Total : 100 + 120 = 220-€

La carte grise sera donc majorée d’une taxe de 220-€.